これまで簿記3級の勉強をしてきた人であっても、簿記2級を受験する際には新たに工業簿記を勉強しなくてはいけません。「簿記」とついているのは同じですが、商業簿記とはまったく異なる部分もあるので、違いを知ってから取り掛かりましょう。

今回の記事では、商業簿記と工業簿記の違いを比較したうえで、向いている人の違いにも触れます。

違い1.使われる業種

大きな違いとして、使われる業種が挙げられます。

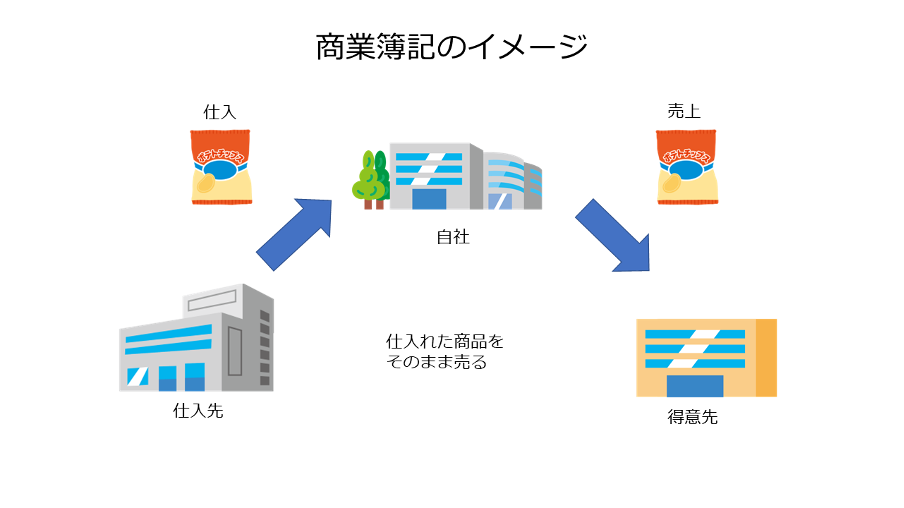

商業簿記とは

商業簿記とは、商品を売買する商業経営を前提とした簿記です。つまり、仕入先から商品を仕入れ、利益を乗せて取引先に売るまでの一連の流れを想定しています。

主に製造業(メーカー)以外の会社で使うもの、と覚えるとわかりやすいでしょう。

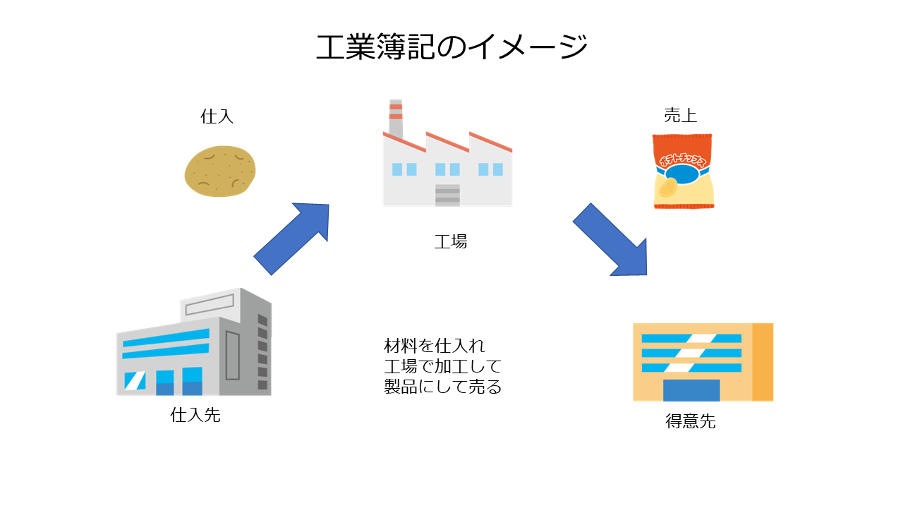

工業簿記とは

一方、工業簿記とは製品を生産する工業経営を前提とした簿記です。この場合、まず「その製品を作るのにいくらかかったのか」を計算しないと利益は出せません。

主に製造業(メーカー)で使うもの、と考えると分かりやすいでしょう。

違い2.勘定科目や財務諸表の表示

商業簿記と工業簿記では前提としている業種がまったく違う以上、仕訳に用いる勘定科目も一部異なります。

工業簿記でしか出てこない勘定科目がある

工業簿記は製造業を前提としている以上、勘定科目にも製造業を前提にしたものがあります。細かい話をするときりがないので、ここでは材料・労務費・経費・製造間接費・仕掛品・製品・月次損益の7つを紹介しましょう。

材料

読んで字のごとく、製造に要した材料費を表します。仕訳例は以下の通りです。

| 借方 | 貸方 |

| 材料 200,000 | 買掛金 200,000 |

労務費

製造に携わったスタッフの人件費と考えましょう。仕訳例は以下の通りです。

| 借方 | 貸方 |

| 労務費 450,000 | 現金 450,000 |

経費

材料、労務費以外にも製造に当たってかかった費用があれば経費として処理します。仕訳例は以下の通りです。

| 借方 | 貸方 |

| 経費 600,000 | 現金 600,000 |

製造間接費

工業簿記において、発生する費用を「直接把握できるか」で分けると、以下の2つに分類されます。

- 直接費:どの製品にどの位、消費したのか直接認識できる費用

- 間接費:原価要素のうち、どの製品にどの位、消費したのか直接的には把握できない費用

間接費を集計するための科目として製造間接費が使われると考えましょう。仕訳例は以下の通りです。

| 借方 | 貸方 |

| 仕掛品 150,000 製造間接費 100,000 | 材料 250,000 |

仕掛品

まだ作っている途中の製品のことで、その製品を作るために消費した原価を集計するための勘定科目として使われます。仕訳例は以下の通りです。

| 借方 | 貸方 |

| 仕掛品 450,000 | 製造間接費 450,000 |

製品

出来上がった製品を指します。完成した仕掛品が製品に振り替えられると考えましょう。

仕訳例は以下の通りです。

| 借方 | 貸方 |

| 製品 800,000 | 仕掛品 800,000 |

月次損益

商業簿記では計算期間が1年ですが、工業簿記では通常1カ月であるのが大きな違いです。

毎月損益を計算するための勘定科目として、月次損益を使います。

仕訳例は以下の通りです。

| 借方 | 貸方 |

| 売上 950,000 月次損益 700,000 | 月次損益 950,000 売上原価 700,000 |

違い3.計算期間

商業簿記と工業簿記では、計算期間も違う点に注意しましょう。

迅速な意思決定のため

商業簿記が1年なのに対し、工業簿記では1カ月です。これは、原価を早い段階ではっきりさせることで、意思決定を迅速に行うためと言われています。

違い4.勉強するときのポイント

勉強するときに心がけるべきポイントも、商業簿記と工業簿記とでは微妙に異なります。

商業簿記はまず仕訳を覚えるのが大事

商業簿記では、まず、仕訳を理解して覚えるのを重視しましょう。損益計算書や貸借対照表などの財務諸表は、発生した取引に基づいて仕訳をし、それを集計した結果として作られます。

このため、仕訳が間違っていたのではどうしようもありません。文章を読み解き、仕訳を正確に書けるかが勝敗を分けます。

工業簿記は解き方を覚えるのが重要

一方、工業簿記では事情がやや異なります。仕訳が根底にあるのは同じですが、最終的なゴールは製造原価を求め、適切に損益を計算することです。そのため、スピーディーに製造原価を求められるかが重要になります。

「材料・労務費・経費→(製造間接費)→仕掛品→製品→月次損益」の流れをつかんだ上で、問題をたくさん解き、解き方を身に付けましょう。

商業簿記、工業簿記に向いている人は?

最後に、商業簿記向きの人と工業簿記向きの人の違いにも触れておきます。あくまで筆者の個人的な見解なので「そんなものか」程度に思ってください。

商業簿記向きなのは「学生時代国語が得意だった人」

文章を読むのに抵抗がない人はどちらかと言えば商業簿記向きでしょう。実際に簿記2級の過去問を見てもらうとわかるはずですが、商業簿記は基本的に問題文が長いです。その中から必要な情報を拾う能力が求められます。

工業簿記向きなのは「学生時代数学・算数が得意だった人」

一方、計算の背後にある考え方を理解した上で、四則演算をスピーディに行える人は工業簿記に向いています。実際に解いてみるとわかるはずですが、商業簿記に比べると工業簿記は計算量がかなり多いです。電卓の使い方にも慣れておくようにしましょう。

コメント